Impôts : quel est le barème fiscal des frais de carburant en 2023 ?

-

Le barème des frais de carburant pour 2022 applicable pour la déclaration d’impôts 2023 vient d’être publié.

Le barème des frais de carburant pour 2022 applicable pour la déclaration d’impôts 2023 vient d’être publié. Il est en forte hausse par rapport à l'année dernière pour les véhicules fonctionnant au gazole et au Super sans plomb.

Le barème fiscal des frais de carburant permet aux salariés qui utilisent un véhicule à titre professionnel et qui déduisent leurs frais réels d'évaluer simplement leurs frais d'essence ou de gazole.

Si vous utilisez une voiture (ou un deux-roues) pour vous rendre au travail ou dans le cadre de votre travail, et si vous optez pour la déduction de vos frais réels, vous pouvez déduire les dépenses correspondantes de vos rémunérations imposables.

Barème kilométrique ou barème des frais de carburant : lequel choisir ?

Vous avez le choix entre deux méthodes pour les évaluer :

- l'évaluation forfaitaire, en utilisant le barème forfaitaire des frais kilométriques (en attente de publication),

- l'évaluation d'après vos dépenses réelles et justifiées. Dans ce cas, vous pouvez néanmoins évaluer vos frais professionnels de carburant au moyen d'un barème spécifique publié par l'administration : le barème des frais de carburant.

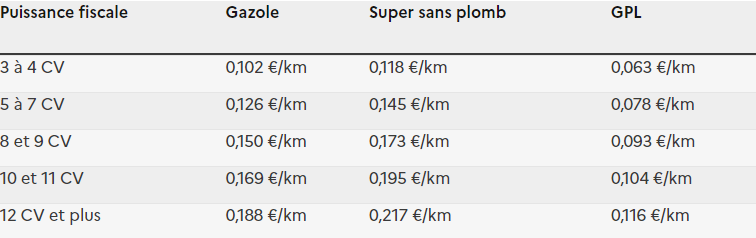

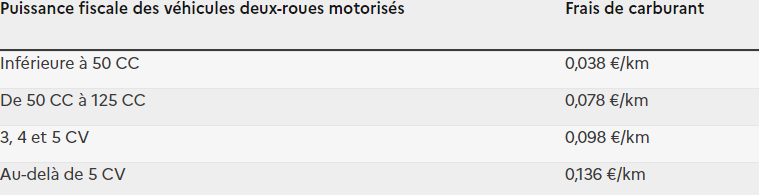

Ce barème est réajusté chaque année, en fonction du type de carburant et de la puissance du véhicule. Le barème "carburant" 2023, applicable pour l'évaluation des frais de cette nature supportés en 2022 a été publié dans le bulletin officiel des impôts du 25 janvier 2023. Il indique le prix de revient kilométrique du carburant consommé par les automobiles et les deux-roues motorisés (motocyclettes, scooters et vélomoteurs) en fonction de leur puissance fiscale ou de leur cylindrée.

Par rapport à l’an dernier, les montants augmentent de 30 % pour les véhicules fonctionnant au gazole et de 16 % pour les sans-plomb. En revanche, le barème est en légère baisse pour le GPL.

Véhicules automobiles

Contrairement au barème kilométrique des voitures (en attente pour 2023), qui permet à un contribuable de calculer le montant de ses frais kilométriques, celui des frais de carburant ne tient pas compte de la distance parcourue par le contribuable dans l'année.

Cette grille vise principalement les dépenses supportées par des véhicules affectés à un usage mixte (privé ou public). Les utilisateurs de véhicules uniquement affectés à un usage professionnel (véhicules utilitaires…) ne peuvent pas s'en prévaloir.

Vélomoteurs, scooters et motocyclettes

Attention, ces barèmes concernent uniquement les véhicules et deux-roues affectés à un usage mixte. Les utilisateurs de véhicules affectés à un usage strictement professionnel (taxis, camions de livraison, etc.) ne peuvent pas l’utiliser.

J'ai déjà un compte

Je me connecteSouhaitez-vous recevoir une notification lors de la réponse d’un(e) internaute à votre commentaire ?